¿Qué está ocurriendo con el sector inmobiliario este 2022?

Previsiones del sector inmobiliario para 2022

Al hacer esta sencilla pregunta a Google o cualquier asesor inmobiliario te comentará los 3 mismos elementos que están influyendo en el sector: la subida de los tipos de interés dictada por el Banco Central Europeo (BCE), la inflación y la limitación de la vivienda de obra nueva.

Esto se traduce en:

- Sube el precio de la deuda, endeudarnos es más caro.

- Al aumentar la inflación el poder adquisitivo se reduce.

- La menor disponibilidad de obra nueva empuja a los compradores a la vivienda de segunda mano, y esta se encarece.

¿Hay riesgo de crisis en el sector inmobiliario?

Es una pregunta complicada, ya que por un lado no hay crisis de deuda, como en 2008 y, si bien el precio de la vivienda ha subido, no ha subido como en el momento en que estalló la burbuja.

Hay un análisis muy interesante, que realizó en abril de 2019 Ali Tasaciones, y se hacía una serie de propuestas para la evolución del sector. Es cierto que aún no se sabía ni de la existencia del covid y eso trastocó cualquier análisis, pero tenía puntos muy válidos:

Su conclusión era que, para el momento en que hicieron la nota, los precios generales de la vivienda habían subido un 22% desde 2014, pero seguían un 31% más baratos que cuando estalló la crisis de 2008. El riesgo de una burbuja inmobiliaria, algo de lo que se viene hablando desde que comenzara la misma recuperación en 2014, era lejano y la única duda era la potencia de la economía europea y la duración de los tipos de interés bajos.

A pesar de todo lo que se habló en su momento, nunca existió un riesgo real de una burbuja, pero sí quedaba en evidencia la dependencia del crédito barato. Pero antes de tomar conclusiones y plantear una previsión, vamos a ver algunos datos.

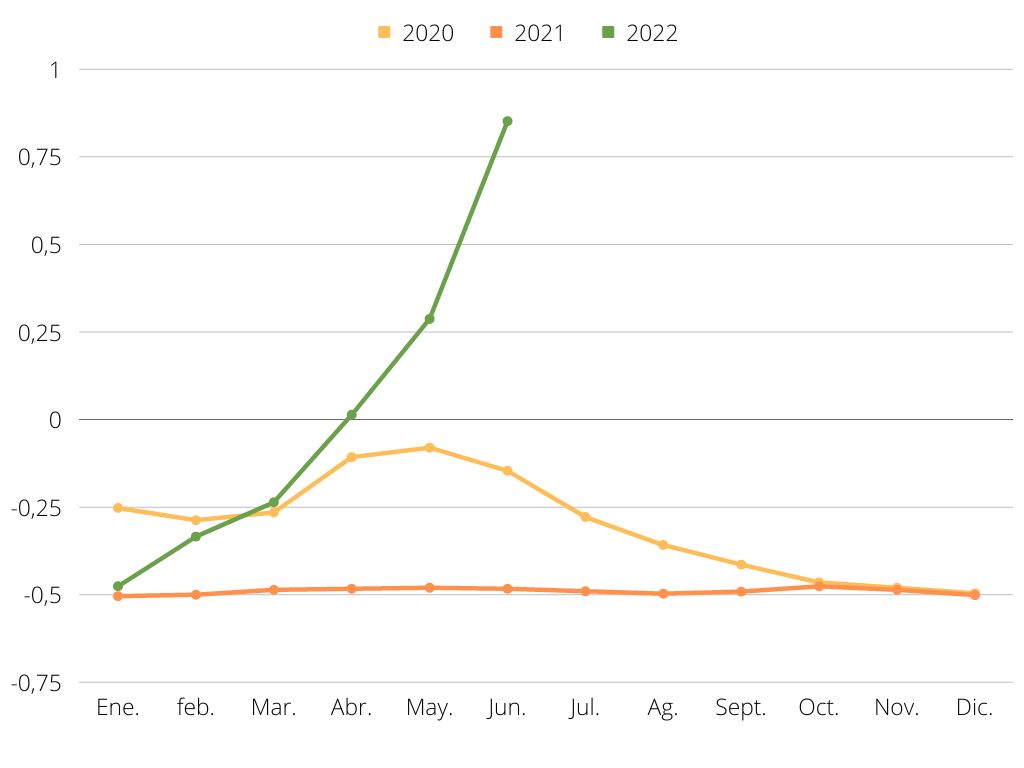

Evolución del euríbor (2020-2022)

Vemos que tras el fin del confinamiento el euríbor bajó, una tendencia que continuó hasta fin de 2020, pasando de -0.253% a -0.497% de enero a diciembre. Durante todo 2021 se mantuvo estable en torno a -0.480, permitiendo hipotecas económicas tanto a tipo variable como a tipo fijo (con un interés del 1% inclusive), sin embargo en febrero las trompetas de las guerra sonaron, y tras la invasión rusa a Ucrania en febrero comenzó una escalada casi vertical, llegando a situarlo por primera vez en positivo desde 2016.

Actualmente, julio de 2022, el euríbor se sitúa en 0.852%.

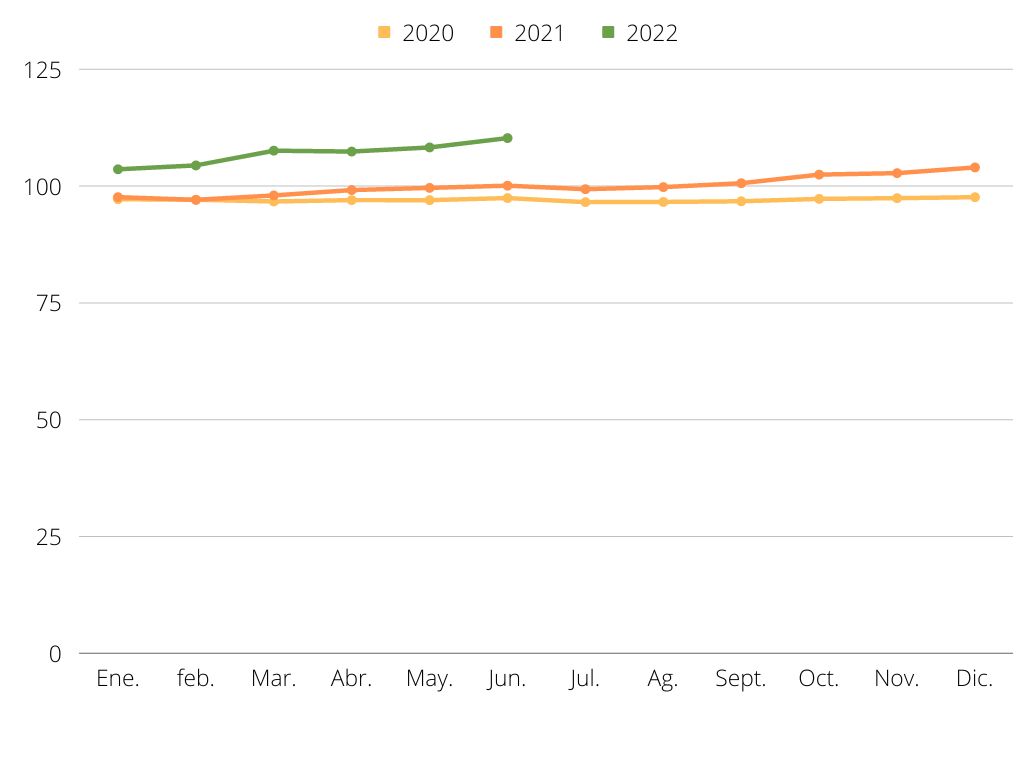

Evolución del IPC (2020-2022)

El IPC se había mantenido estable durante 2020 y casi todo 2021, con una media de 97 puntos en 2020 y 99 en 2021. Se dio un incremento del 2,7% desde junio de 2020 a junio de 2021.

A finales de 2021 comenzó a subir,un incremento continuado desde 2021 que no ha frenado. El crecimiento del IPC de junio de 2021 a junio de 2022 es del 10,6%.

Esta situación se traduce de forma más directa en la devaluación de los ahorros y la disminución de la capacidad de ahorrar.

¿Qué ocurre con el precio de la vivienda?

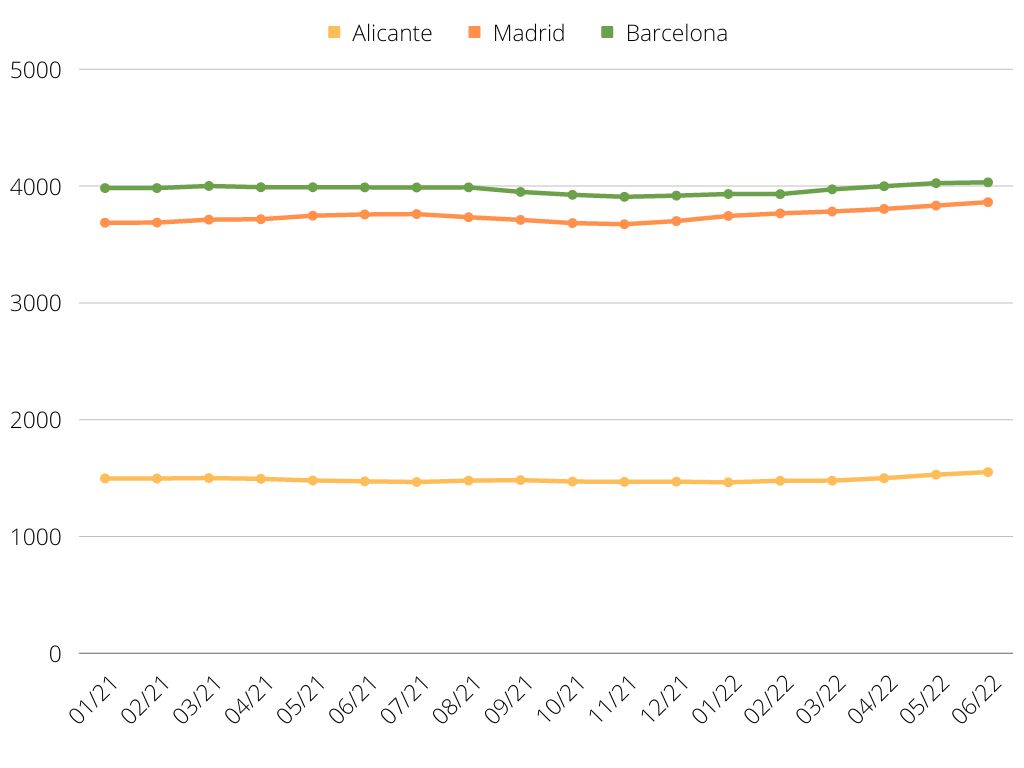

Cómo has podido ver a lo largo de nuestras publicaciones pasadas, los bajos intereses bancarios, la abundancia de propiedades disponibles y las altas rentabilidades de la inversión favorecieron tanto el aumento de la compra-venta como el alza de los precios.

Hemos analizado las 2 principales ciudades de España junto con Alicante, una de las ciudades que ofrece mayores rentabilidades en cuanto a inversión inmobiliaria.

Los precios se mantuvieron estables durante 2021, entorno a los 4000€/m² en Barcelona, 3800€/m² en Madrid y 1480€/m² en Alicante, pero a principios de 2022 comenzó la subida, de alrededor del 5%, que para junio aún no habría frenado.

La inflación generalizada y el aumento de precios dificultan el acceso a la vivienda, además, en ciudades como Barcelona o Madrid, prácticamente no queda disponible vivienda disponible, que como ya sabes, es uno de los refugios contra la inflación.

¿Cómo afectan el IPC, la inflación y los tipos de interés a la compra-venta de viviendas?

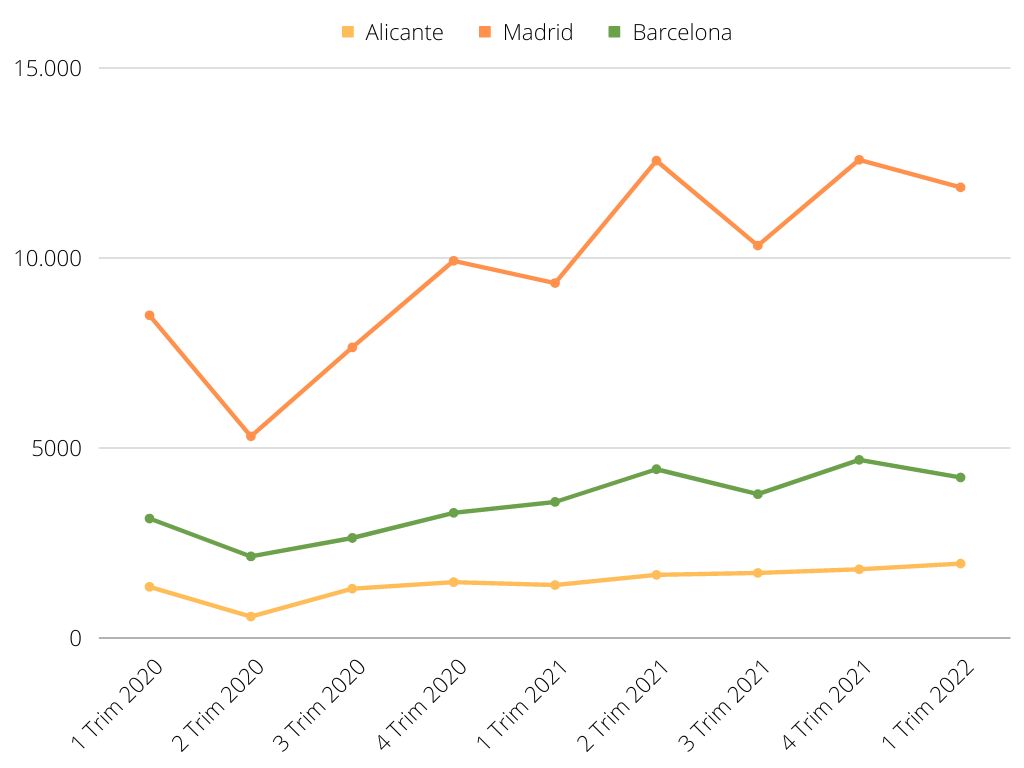

La respuesta sería con una caída en las ventas, pero, como ya hemos dicho, no estamos ante un crisis crediticia, y el paro está en números positivos (15% de paro, lo que para España, tristemente, son buenos números).

El fenómeno que sí ha ocurrido es una caída en las ventas del primer trimestre de 2022, tanto en Barcelona como en Madrid, después de 2 años de crecimiento sostenido. Mientras tanto en Alicante continúa de forma sostenida el crecimiento de las operaciones de compra-venta iniciado en 2017.

¿Qué factores podrían explicar esto?

- Un factor que podría explicar esta situación es la falta de vivienda que experimentan tanto Barcelona como Madrid

- El precio del m², que en Alicante es mucho menor

- Las altas rentabilidades de la inversión en Alicante (6-8%), mientras que en Barcelona o Madrid ya han caído al 3% (lo mismo que darán los Bonos del Estado en poco tiempo).

Conclusiones

Lo obvio se hace evidente, ha habido cambios ante los cuales no sabemos reaccionar: inflación y aumento en los tipos de interés, en este sentido el Banco de España ha alertado de que la subida de los tipos de interés provocará problemas económicos a más de un millón de familias, que se verán obligadas a destinar más del 40% de sus ingresos al pago de la hipoteca y otros préstamos.

A priori son situaciones que dificultarán el acceso al crédito, limitarán el ahorro y, por tanto, reducirán las operaciones de compra-venta inmobiliarias. Por la misma razón, es un excelente momento para invertir, dado que los tipos de interés podrían seguir subiendo durante todo 2023, la compra de viviendas amortigua la inflación, y la demanda de alquileres sigue y seguirá subiendo, especialmente en Alicante.